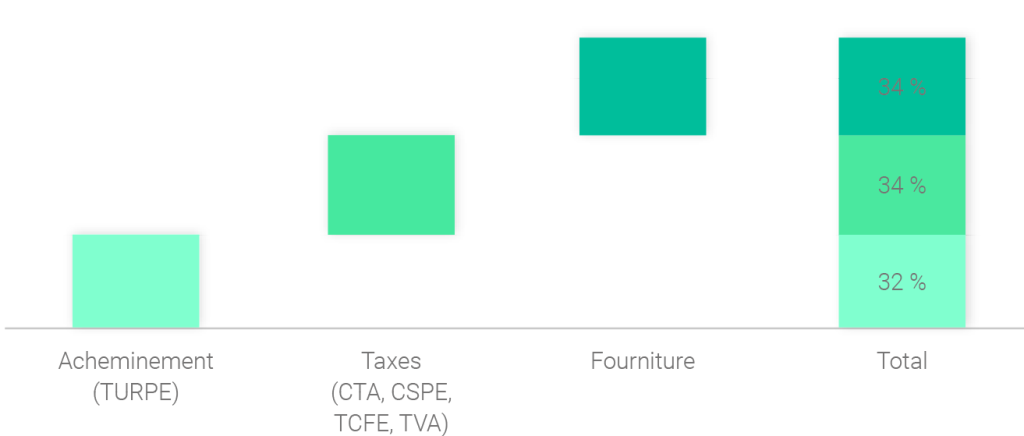

Prérequis : Comprendre les taxes de l’électricité

La fiscalité spécifique à l’électricité comprend plusieurs taxes :

- Une taxe nationale: la taxe intérieure sur la consommation finale d’électricité – TICFE. Cette taxe est également nommée CSPE pour « Contribution au Service Public de l’Electricité ». C’est le résultat de la fusion de ces deux taxes qui explique cette double nomination. Le tarif de la taxe est fixé à 22,5 €/MWh depuis 2016.

- Deux taxes locales sur la consommation finale d’électricité (TLCFE) qui s’appliquent aux sites dont la puissance souscrite est inférieure ou égale à 250 kVA :

- une taxe Départementale sur la consommation finale d’électricité – TDCFE

- une taxe Communale sur la consommation finale d’électricité – TCCFE.

1. Les taxes locales de l’électricité intégrées à la TICFE au 1er janvier 2022

Conformément à ce qui est prévu par la loi de finances pour 2021, les taxes locales de l’électricité seront progressivement intégrées dans la TICFE dès le 1er janvier 2022. Ce premier changement concernera la TDCFE et un deuxième s’effectuera en 2023 pour la TCCFE.

A compter de 2023, un guichet unique au sein de la direction générale des finances publiques (DGFIP) gérera ainsi la taxe rénovée. Les collectivités et leurs groupements continueront à percevoir une part de cette taxe chaque année, en fonction de la quantité d’électricité fournie sur le territoire concerné.

2. Les coefficients multiplicateurs de la TCCFE modifiés

La TCCFE repose sur une valeur de base (entre 0,25 €/MWh et 0,75 €/MWh) dont le montant varie en fonction de l’usage (professionnel ou non) et de la puissance souscrite par le consommateur final. Cette valeur de base est actualisée chaque année pour tenir compte de l’inflation.

A cela, s’ajoute un coefficient multiplicateur fixé par délibération de l’organe délibérant de la commune, du syndicat intercommunal ou du département le cas échéant.

Afin d’uniformiser géographiquement le montant de TCFE départementale et communale, l’Etat souhaite désormais appliquer le coefficient le plus élevé à la valeur de base. C’est pourquoi, dès 2022, la valeur 4 du coefficient multiplicateur sera supprimée et il ne pourra être choisi que parmi les valeurs 6, 8 et 8,5, pour atteindre finalement le plafond de 8,5 en 2023.

Cette harmonisation signifie que les consommateurs bénéficiant d’un montant de taxes inférieur aux maximums nationaux verront leurs taxes augmenter en proportion.