1. Qu’est-ce que la réglementation CSRD ?

La CSRD, ou Corporate Sustainability Reporting Directive, proposée par la Commission européenne, est une évolution de la précédente Directive sur la Déclaration Non Financière (NFRD). Cette directive vise à moderniser le reporting extra-financier des entreprises.

Elle étend le champ d’application de la réglementation actuelle pour toucher environ 50 000 entreprises, remplaçant ainsi la NFRD et uniformisant les méthodes de calcul des indicateurs grâce à des normes communes. Cette directive introduit également l’utilisation d’un format électronique unique pour les rapports de durabilité. Par conséquent, elle simplifie l’analyse des données par les parties prenantes.

Dans le contexte climatique actuel, où l’urgence d’agir pour limiter le réchauffement global est plus pressante que jamais, une mobilisation de tous les acteurs économiques est impérative. C’est dans cette perspective que la transparence accrue des entreprises sur leurs impacts environnementaux et sociaux revêt une importance cruciale, orientant ainsi les investissements vers des projets durables.

Dans cette optique, la Directive européenne CSRD s’inscrit parfaitement en cherchant à uniformiser et à renforcer les informations ESG divulguées par les entreprises. La mesure du bilan carbone des entreprises est un donc un élément important. En effet, ces informations permettront aux investisseurs et aux parties prenantes de mieux évaluer les performances environnementales des entreprises.

2. Impact environnemental de la CSRD

La CSRD marque un tournant majeur dans l’engagement des entreprises envers la transition écologique. En imposant des exigences de reporting plus strictes, elle incite les entreprises à prendre en compte leur impact environnemental de manière plus approfondie.

Les informations environnementales divulguées, telles que les émissions de gaz à effet de serre, l’utilisation des ressources naturelles et les initiatives de conservation de la biodiversité, permettront aux investisseurs et aux parties prenantes de mieux évaluer les performances environnementales des entreprises.

Les critères de reporting évoluent vers une approche plus axée sur les risques et les impacts liés à la durabilité, impliquant une communication transparente des informations ESG. La CSRD introduit le concept de double matérialité, qui analyse les impacts de l’entreprise sur la société et l’environnement, ainsi que l’influence des critères ESG sur l’entreprise elle-même.

Les entreprises doivent désormais rendre compte de manière détaillée de l’impact de leurs activités sur la société et l’environnement, tout en expliquant comment ces enjeux de durabilité affectent leur stratégie. Cette directive met en lumière les interactions complexes entre l’entreprise et son environnement, soulignant l’importance de prendre en compte les répercussions réciproques.

3. Les entreprises concernées par la CSRD

Les entreprises déjà soumises à la directive NFRD étaient déjà dans l’obligation de publier des informations extra-financières avant la CSRD, et elles restent dans le périmètre (sans changement de calendrier).

La CSRD visait initialement à élargir considérablement le périmètre des entreprises soumises à l’obligation de publier des informations sur leur impact environnemental, social et de gouvernance (ESG). Elle devait s’appliquer aux grandes entreprises non cotées de plus de 250 employés, ayant un chiffre d’affaires supérieur à 40 millions d’euros et/ou un total de bilan dépassant les 20 millions d’euros.

Depuis l’adoption de la loi DDADUE 5, le 30 avril 2025, ces seuils ont été modifiés. Désormais, la CSRD s’applique aux entreprises remplissant au moins deux des nouveaux critères : plus de 250 employés (inchangés), un chiffre d’affaires supérieur à 50 millions d’euros (au lieu de 40 millions d’euros), et/ ou un total de bilan supérieur à 25 millions d’euros (au lieu de 20 millions d’euros).

Cette obligation s’étend également aux banques, aux compagnies d’assurances et aux grandes entreprises non européennes ayant des filiales en Europe. En outre, toutes les entreprises cotées, quelle que soit leur taille, devront se conformer à la CSRD. Cependant, les PME bénéficieront d’un régime de reporting simplifié, adapté à leur taille et à leurs ressources.

4. Comment va se dérouler l’application de la CRSD ?

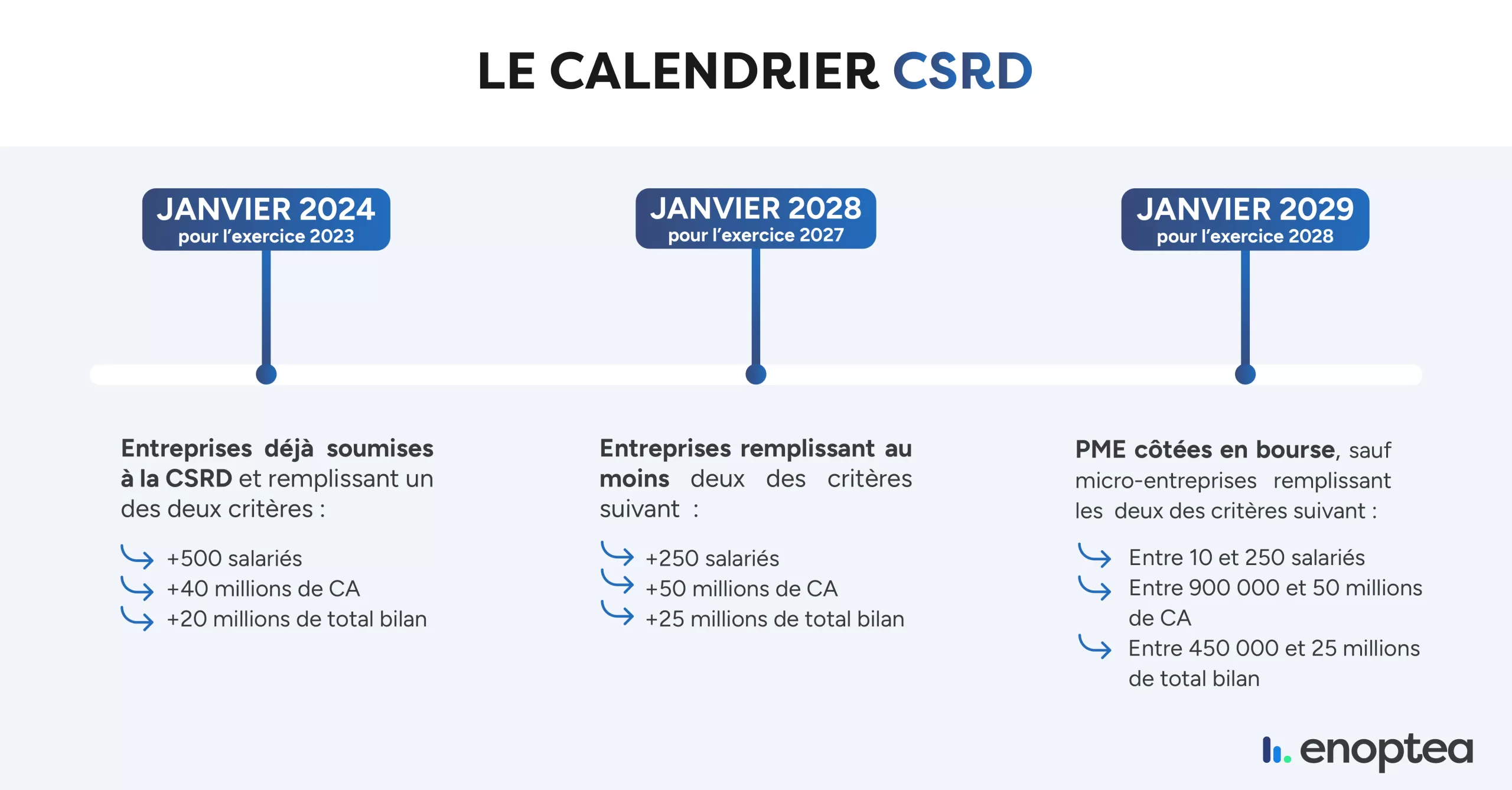

La mise en œuvre de la CSRD se déroulera de manière progressive, en fonction de la taille et du type d’entreprise. Ainsi, les entreprises déjà soumises à la NFRD/DPEF devront appliquer ces nouvelles normes pour la première fois dans leur rapport extra-financier à publier en 2025, portant sur l’exercice 2024.

Avant la modification introduite par la loi DDADUE5, le calendrier d’application de la directive CSRD prévoyait que les grandes entreprises non cotées devaient publier leur premier rapport de durabilité en 2026 (pour l’exercice 2025), tandis que les PME cotées devaient le faire dès 2027 (pour l’exercice 2026).

Cette échéance relativement proche imposait un calendrier serré pour ces entreprises, nombreuses et souvent moins préparées aux exigences complexes de la CSRD.

Depuis le 30 avril 2025, ce calendrier a été repoussé de deux ans pour ces catégories d’entreprises :

- Les grandes entreprises non cotées auront désormais jusqu’à 2028 pour publier leur premier rapport (au titre de l’exercice 2027),

- Les PME cotées jusqu’à 2029 (rapport au titre de l’exercice 2028).

Cette approche échelonnée vise à laisser aux entreprises le temps nécessaire pour s’adapter aux nouvelles obligations de reporting extra-financier prévues par la directive CSRD, tout en assurant une transition progressive vers ce nouveau cadre réglementaire.

Les entreprises ne respectant pas les obligations de reporting sont susceptibles d’être sanctionnées. Il est possible que ces sanctions pour non-conformité à la CSRD varient d’un Etat membre de l’UE à un autre. Il est donc impératif de débuter la collecte de vos données pour être en conformité à cette directive.