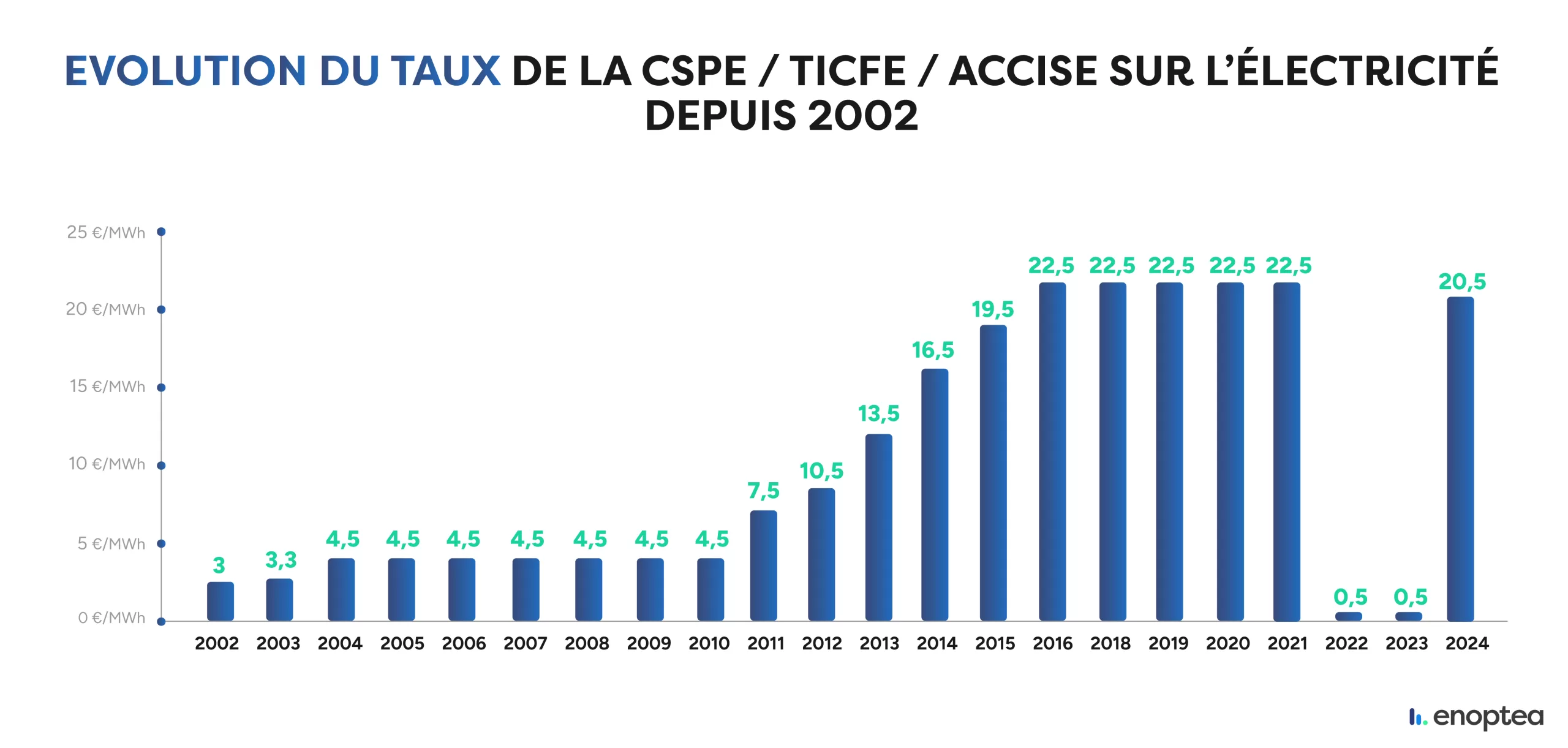

Mise à jour : Evolution de l’accise sur l’électricité ( ex CSPE) au 1er Février 2024

1. Qui peut bénéficier d’une exonération de CSPE ?

L’électricité n’est pas soumise à la taxe CSPE lorsqu’elle est :

- utilisée dans des procédés métallurgiques, de réduction chimique ou d’électrolyse

- employée dans un procédé de fabrication de produits minéraux non métalliques

- utilisée dans l’enceinte des établissements de production de produits énergétiques

- utilisée pour produire de l’électricité

- produite à bord de bateaux

- produite et consommée par de petits producteurs

- acquise pour la compensation des pertes des réseaux de transport et de distribution d’électricité

- consommée pour la production d’un produit et que la valeur de l’électricité ainsi consommée représente plus de la moitié du coût du produit

2. Qui peut bénéficier d’un taux réduit de CSPE ?

Sous certaines conditions, l’électricité est soumise à un taux réduit de CSPE lorsqu’elle est utilisée par des personnes qui exploitent :

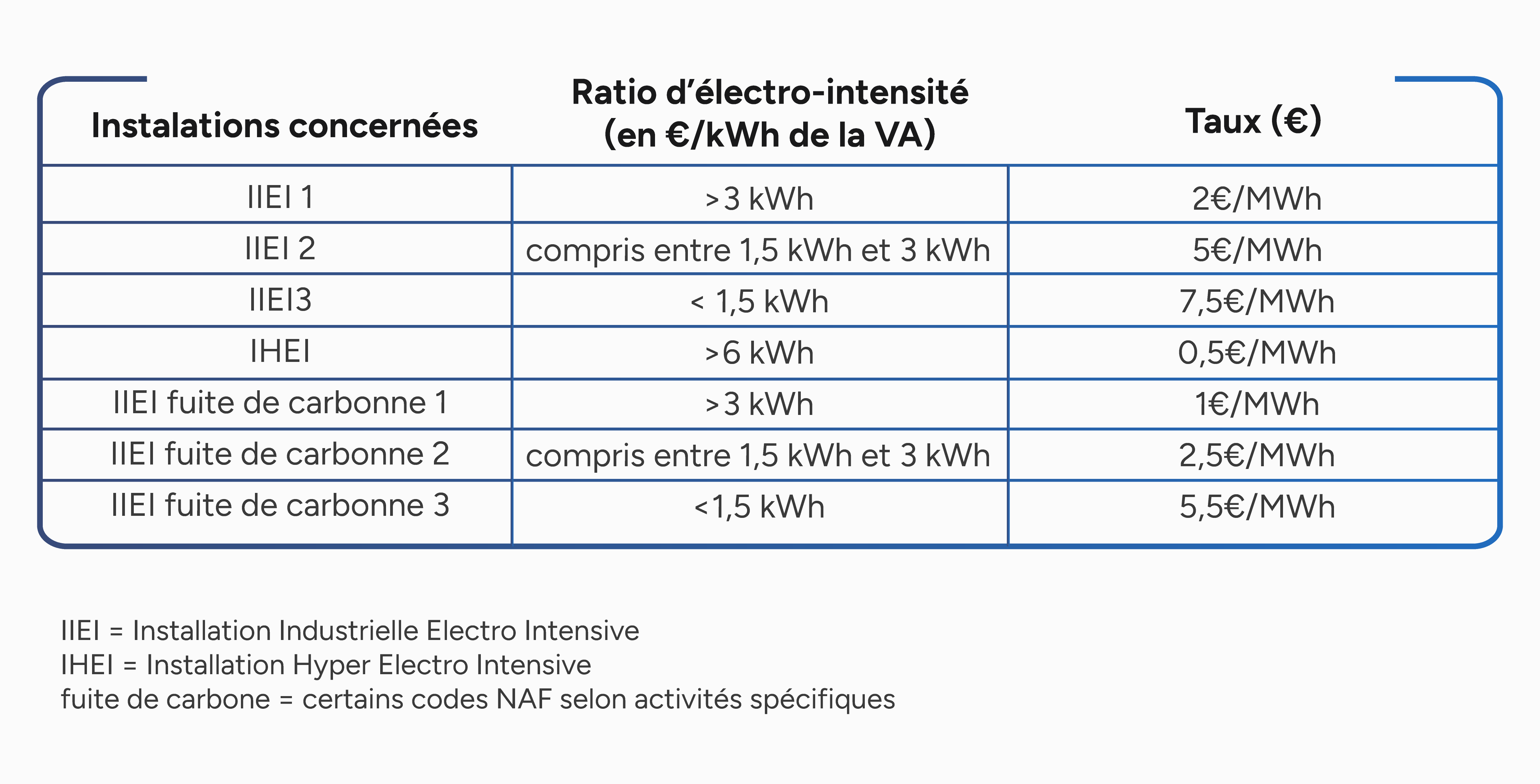

- des installations industrielles électro-intensives (taux réduit de 2 € – 5 € – 7,5 €/MWh)

- des installations électro-intensives exposées à un risque important de fuite de carbone (taux réduit de 1 € – 2,5 € – 5,5 €/MWh)

- des installations hyperélectro-intensives (taux réduit de 0,5 €/MWh)

- un centre de stockage de données numériques (taux réduit de 12 €/MWh)

- des aérodromes ouverts à la circulation aérienne publique (taux réduit de 7,5 €/MWh)

- et par les personnes qui exercent une activité de transport de personnes et de marchandises par train, métro, tramway, câble, trolleybus et autobus hybride rechargeable ou électrique (taux réduit de 0,5 €/MWh)

Installation industrielle : activité relevant des sections suivantes de la NAF (Nomenclature d’Activités Française) :

- B (industrie extractive)

- C (industrie manufacturière)

- D (production et distribution d’électricité, de gaz, de vapeur et d’air conditionné)

- E (production et distribution d’eau ; assainissement, gestion des déchets et dépollution)

-> cela correspond aux codes NAF dont les deux premiers chiffres sont entre 05 et 39

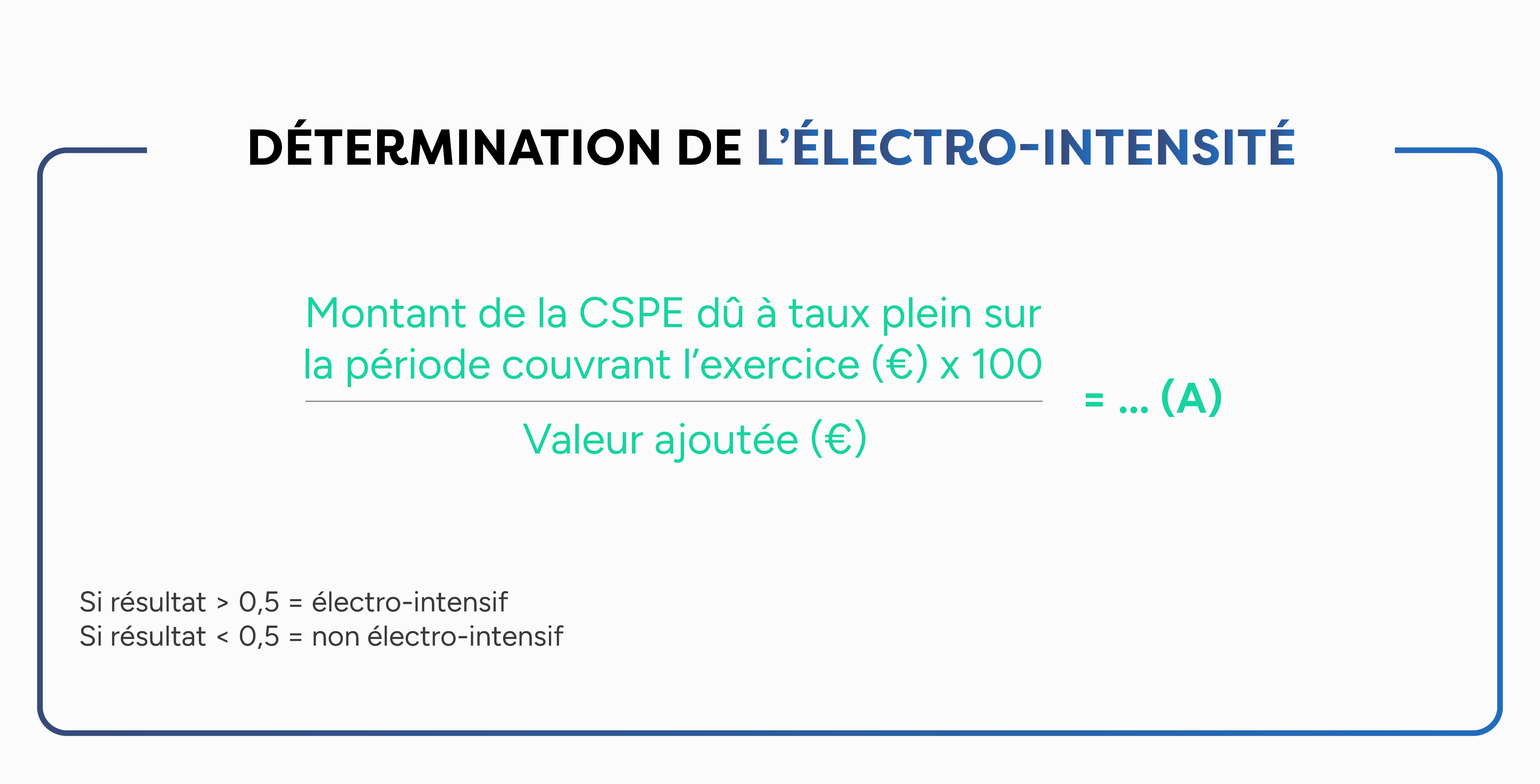

Electro-intensité : Montant annuel de la CSPE > 0,5% de la valeur ajoutée

3. Comment être exonéré ou bénéficier d’un taux réduit de CSPE ?

Si vous remplissez les critères cités plus haut, vous pouvez prétendre à une exonération ou à un taux réduit de CSPE. Pour cela, vous devez adresser le formulaire Cerfa n°14318 à votre fournisseur et envoyer une copie au Bureau des Douanes. Vous devrez alors préciser les usages exonérés, exemptés ou taxés à taux réduit. Vous indiquerez également sur cette attestation, en pourcentage des quantités totales livrées, la part d’électricité utilisée en exemption, en exonération ou à taux réduit de la CSPE.

De plus, vous devrez procéder chaque année à la régularisation de votre exonération, exemption ou taux réduit auprès du service des douanes, par l’envoi d’un bilan annuel (cerfa n° 14319).

Vous pourrez retrouver sur le site des douanes les nombreux formulaires CERFA et annexes encadrant ces démarches.

4. Comment être remboursé de ce que j’ai trop payé ?

Les entreprises ayant trop payé de CSPE peuvent être remboursé de la différence entre ce qu’ils ont effectivement payé et ce qu’ils auraient dû payer. L’entreprise peut être remboursé jusqu’à 2 ans en arrière, plus l’année en cours.

Pour cela, l’entreprise doit adresser une demande de remboursement via le formulaire Cerfa n° 14317 Annexe 5 – demande de remboursement au bureau des Douanes.