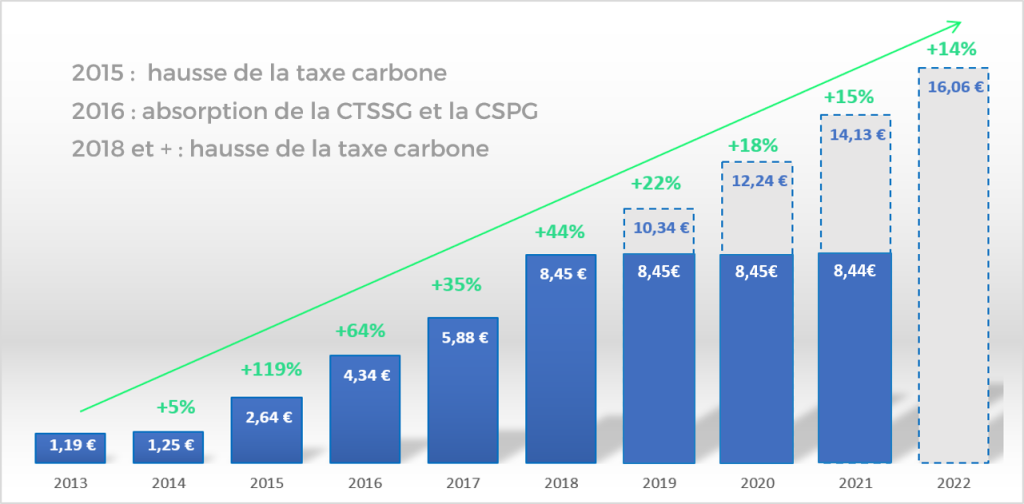

Comme vous pouvez le constater sur le schéma ci-dessous, la TICGN a explosé depuis 2015 jusqu’à se stabiliser à 8,45 €/MWh en 2018.

Evolution de la TICGN de 2013 à 2022

Elle aurait pourtant dû s’élever à :

- 10,34 €/MWh en 2019

- 12,24 €/MWh en 2020

- 14,13 €/MWh en 2021

- 16,02 €/MWh en 2022

Mais fin 2018, les pouvoirs publics ont décidé de geler la TICGN afin d’apaiser la colère des Gilets jaunes. Cette taxe qui représente une part importante de la facture de gaz, peut être réduite et dans certains cas, être exonérée.

CRITERES D’ELIGIBILITE

1. Qui peut bénéficier d’une exonération de TICGN ?

Les exonérations de TICGN ne sont possibles que si le gaz naturel est utilisé dans les cas suivants :

- Pour un autre usage que combustible

- En double usage pour certains procédés métallurgiques, de réductions chimiques ou d’électrolyse

- Pour la production d’électricité

- Dans la fabrication de produits énergétiques

- Pour les besoins de son extraction et de sa production

- Pour le biométhane (injecté dans les réseaux de distribution).

2. Qui peut bénéficier d’un taux réduit ?

Comme mentionné plus haut, le taux en vigueur est de 8,45 €/MWh sauf pour :

- Les entreprises soumises au marché des quotas de gaz à effet de serre et grandes consommatrices d’énergie peuvent bénéficier du maintien du taux en vigueur au 31/12/2013, soit 1,52 €/MWh

- Les entreprises dont les activités sont exposées au risque de fuite de carbone et grandes consommatrices d’énergie peuvent bénéficier du maintien du taux en vigueur au 31/12/2014, soit 1,60 €/MWh

- Un troisième taux réduit à 1,60 €/MWh a été introduit pour 2019. Celui-ci est applicable au gaz naturel consommé pour déshydrater certains légumes et plantes aromatiques, à condition que la consommation soit supérieure à 800 Wattheure par euro de valeur ajoutée.

3. Quelle est la procédure pour être éligible aux exonérations ou aux taux réduits de TICGN ?

Pour faire une demande d’exonération de TICGN, vous devrez :

- Adresser à votre fournisseur de gaz naturel et au service des douanes l’attestation CERFA n°13714*04

- Joindre les justificatifs demandés :

- Pour l’exemption applicable aux serristes, joindre l’annexe A, qui détermine le coefficient applicable

- Pour les autres exonérations ou taux réduits, joindre un document de forme libre décrivant les procédés d’utilisation du gaz dans votre établissement et justifiant le calcul du coefficient

- Vous devrez également fournir chaque année N, un état récapitulatif de votre consommation de gaz naturel de l’année N-1 (CERFA N°13715*05).

4. Comment me faire rembourser ce que j’ai trop payé ?

Pour toutes les entreprises éligibles à un taux réduit ou à une exonération totale de TICGN, il est possible d’obtenir à titre rétroactif un remboursement de ce que vous avez payé en trop. Ce remboursement correspond à la différence entre le montant de TICGN effectivement payé et le montant de TICGN qui aurait dû être payé en fonction du taux auquel vous êtes éligible.

Attention, le délai de réclamation est limité dans le temps : vous pourrez obtenir un remboursement de TICGN seulement sur les 2 années précédentes et de l’année en cours.

Pour bénéficier de ce remboursement, vous devez faire une demande de remboursement au Bureau Officiel de Douane dont vous dépendez. Ce dossier devra comprendre tous les formulaires CERFA adéquats, et les documents justificatifs correspondant au type d’exonération concerné.

Nous pouvons le faire pour vous !